「生活防衛資金って、いくらあれば安心なんだろう?」

そう感じたことはありませんか。

共働きで収入は安定しているはずなのに、

・急な出費(子どもの教育費や家電の故障)

・どちらかの収入減

・もしもの病気やケガ

こうした“予想外”が重なると、一気に家計が不安定になる可能性があります。

特に子育て世帯は、守るべき家族がいる分、

「投資よりもまずは安心できるお金を確保したい」と感じる方も多いはずです。

一方で、

「貯めすぎると投資に回せないのでは?」

と悩むのも正直なところではないでしょうか。

この記事では、共働き・子育て世帯である我が家の実例をもとに、

生活防衛資金のリアルな目安と、無理なく貯めるシンプルな方法を解説します。

読み終える頃には、

「自分の家庭ならいくら必要か」が明確になり、

安心して資産形成を進められる状態になります。

※本記事は個人の投資体験であり、特定の投資を推奨するものではありません

この記事はこんな方におすすめです

・生活防衛資金をいくら用意すべきか分からない方

・貯金と投資のバランスに悩んでいる方

・共働き・子育て世帯で家計の安全ラインを知りたい方

そんな方の参考になれば嬉しいです。

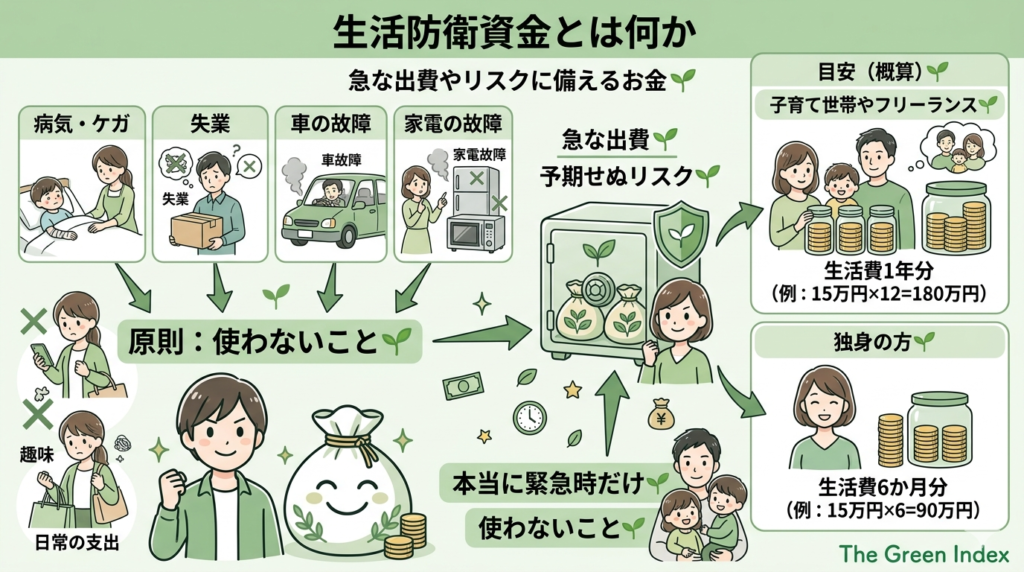

1. 生活防衛資金とは何か

生活防衛資金とは、

急な出費やリスクに備えて現金で用意しておくお金です。

具体的には、

病気やケガ、

失業、

車や家電の故障など、

生活に直結する予期せぬ出費をカバーするための資金です。

生活防衛資金の目安は、

ライフステージによって異なります。

- 共働き・子育て世帯、フリーランス:生活費の1年分

- 独身の方:生活費の6か月分

例えば、

月の生活費が15万円の子育て家庭であれば、

1年分=180万円を現金で準備するのが理想です。

独身の場合は同じく生活費15万円なら、

6か月分で90万円です。

生活防衛資金は原則として「使わないこと」が前提です。

日常の支出や趣味に使うのではなく、

本当に緊急時だけに取り崩すお金として割り切ることが大切です。

2. 投資資金とは何か

一方、

投資資金は「将来の資産を増やすために使うお金」です。

株式や投資信託、

不動産などを通じて、

時間をかけて資産を増やすことを目的とします。

ここで大切なのは、

投資資金はあくまで余裕資金であることです。

生活防衛資金を十分に確保してから投資に回すことで、

下落相場や予期せぬ支出に慌てて売却してしまうリスクを避けられます。

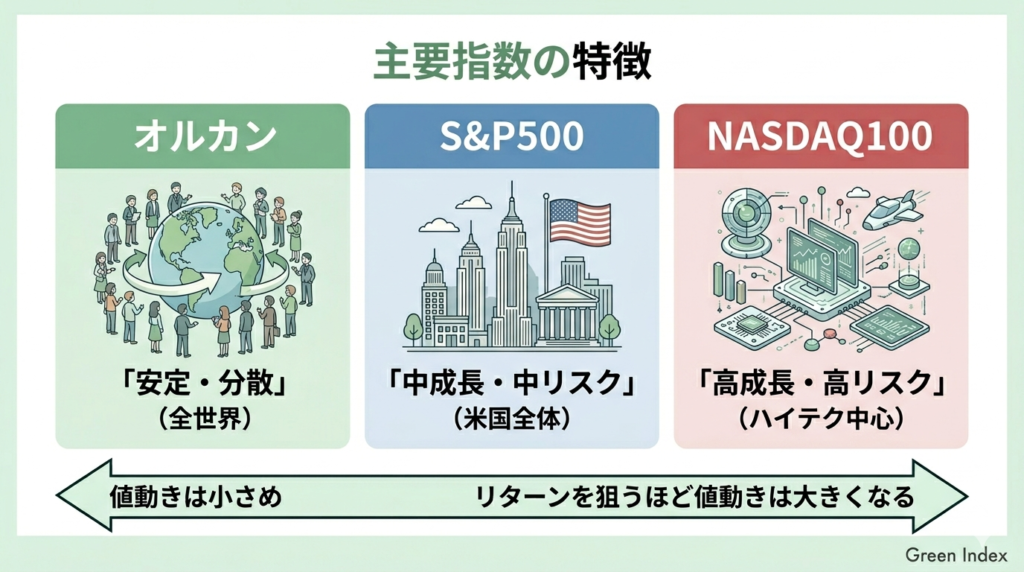

初心者であれば、

インデックス投資がおすすめです。

中でも、

世界約47カ国の約3,000銘柄に分散できる「オルカン(全世界株式インデックス)」か、

米国企業500社に分散した「S&P500」一本で積み立てを始めると分かりやすく、

管理も簡単です。

私はコアをナスダック100、教育資金をオルカンに投資しています。

3. 生活防衛資金と投資資金のバランス

生活防衛資金と投資資金の比率は、

家族構成や収入によって変わります。

基本の考え方はシンプルです。

- まず生活防衛資金を確保する

- 残りの余裕資金を投資に回す

具体例:地方で子育て中の家庭

-1-1024x572.png)

地方で子育てをしている家庭を想定して考えてみましょう。

- 月の生活費:15万円

- 手元に投資に回せる余裕資金:300万円

子育て家庭の場合、

生活防衛資金は

15万円×12ヶ月=180万円(1年分の生活費)

を目安に現金で準備します。

投資に回せるお金は次の通りです。

- 手元の余裕資金:300万円

- 生活防衛資金:180万円(1年分)

- 投資資金:120万円(残りを積立やインデックス投資に回す)

このように分けることで、

まず家族の生活を守る安全網を確保し、

その上で投資を始めるという順序が明確になります。

ポイント

・生活防衛資金を確保した上で投資を行うと、下落相場でも焦らず対応できます。

・投資は一度に全額投入せず、毎月の積立(例:3〜5万円)でコツコツ行うと心理的にも安心です。💡参考:独身の場合の例

・月の生活費:15万円

・生活防衛資金:6か月分=90万円

・投資に回せる資金:余裕資金 − 90万円

4. 下落相場を想定した現金比率

投資をしていると、

必ず資産が一時的に下落する場面に直面します。

下落相場で現金比率が低いと、

生活費や心理的余裕が圧迫され、

焦って売却してしまうリスクがあります。

生活防衛資金が十分にあれば、

下落相場でも「当面は生活に困らない」と心の余裕が生まれます。

心理的余裕は長期投資の成功において非常に重要です。

評価額が目減りしても、

安く買えるチャンスと捉えることができます。

5. 地方子育て家庭における実践ポイント

地方で子育て中の家庭では、

生活防衛資金の重要性がさらに高まります。

車の維持費、

教育関連の送迎コスト、

住宅関連の資金や光熱費、

毎月の固定支出はかなりの額になります。

- 生活防衛資金:月15万円 × 12か月 = 180万円

- 投資資金:余裕資金から生活防衛資金を除いた分を積立

さらに、

車の買い替えや家電の故障など突発的支出も想定し、

生活防衛資金を少し多めに見積もると安心です。

積み立て投資は、

オルカンかS&P500のインデックス一本でコツコツ行うと心理的負担が少なく、

長期的に資産を増やせます。

下落相場でも慌てず、

淡々と積み立てを続けることが成功のポイントです。

6. バランスを保つためのルール

生活防衛資金と投資資金のバランスを維持するために、次のルールを意識しましょう。

- 生活防衛資金を最初に確保する

- 余裕資金を積立投資に回す

- ライフステージに応じて防衛資金を見直す

→ 子供が増えた、習い事が増えた、家計が変わった場合 - 下落相場でも心理的余裕を保つ

→ 無理に売らず、淡々と積立を続ける

7. まとめ

生活防衛資金と投資資金のバランスは、

資産形成の土台です。

生活防衛資金を確保することで、

突発的支出や下落相場に慌てず対応でき、

心理的にも安心して長期投資を続けられます。

地方で子育てをしている家庭にとって、

生活防衛資金は単なる「貯金」ではなく、

家族を守るインフラです。

その上で、

インデックス投資をコツコツ積み立てることで、

無理なく着実に資産を増やすことが可能です。

資産形成は一気に増やすものではなく、

生活防衛資金+積立投資の両輪で着実に増やすもの。

まずは自分の生活費を把握し、

生活防衛資金を確保することから始めましょう。

▼おすすめの関連記事はこちら

-120x68.png)

コメント