「将来のために貯金だけで大丈夫だろうか…」

そんな不安を抱えながらも、

投資は難しそうで手を出せない方も多いのではないでしょうか。

つみたて投資枠/新NISAは、

少額から始められ、

長期で資産を増やすのに適した制度です。

私自身も2021年の旧NISA時代から投資をスタートし、

今では6年間で約1,576万円まで資産を積み上げることができました。

この記事では、

つみたてNISA・一般NISAを初めて始める方に向けて、

なぜ、

- つみたてNISAを選ぶのか、

- 証券口座や商品選びのポイント、

- 積立設定や注意点、

- そして実際の運用成果まで、

私の経験をもとにわかりやすくまとめています。

初心者でも迷わずスタートできるよう、

順を追って解説していきます。

1. つみたてNISAを始めたきっかけ

私は旧NISA時代の2021年から投資を始めました。

当時、

iDeCoも選択肢の一つでしたが、

定年まで引き出せない縛りがあり、

自由に資金を動かせないことがネックでした。

つみたてNISAは手軽にお金を移動でき、

貯金感覚で始められるというメリットがありました。

制度のハードルが低いため、

初めて投資に挑戦する心理的負担を大きく減らすことができ、

これがスタートの大きな理由です。

現在は

iDeCoも始め、

毎月0.5万円の積み立てを行っていますが、

最初は「つみたてNISA」だけで十分です。

ポイント

- 投資のハードルが低い制度(つみたてNISA)から始めると心理的負担が減る

- まずは少額から始めて慣れることが大切

2. 証券口座・金融機関の選び方

つみたてNISAを始める際に、

証券口座の選択は非常に重要です。

私は、銀行窓口よりもネット証券を利用することをおすすめします。

理由は手数料が安く、

操作が簡単で、

最新の情報を入手しやすいためです。

実際に私は、YouTuberやブログでの評価を参考に、

馴染みの深い楽天証券で口座を開設しました。

楽天証券は操作性が良く、

キャンペーンも多いため、

初心者でも安心して利用できます。

ポイント

- 操作がわかりやすく情報が多い証券会社を選ぶ

(おすすめはSBI証券か楽天証券) - 手数料・操作性・キャンペーンを比較して選ぶ

3. 投資方針・商品選び

私が最初に積立した商品は、

**eMAXIS Slim 全世界株式(オールカントリー)です。

この商品を選んだ理由は、

手数料が低く、

世界中の株式に分散投資できる点にあります。

また、過去の年利は約10%**とされており、

長期で積み立てるには堅実な選択だと考えました。

銘柄を選ぶ際に重視したのは、

信託報酬の低さ、

分散の効率、

そして過去のリターンです。

初めて投資する場合は、

迷わずインデックス型の商品を選ぶことで、

リスクを抑えながら手堅く資産を増やすことができます。

ポイント

- インデックス型で分散投資が基本

- 信託報酬の低さや過去のリターンも確認

- 初心者は迷わずシンプルな商品から

4. 積立額・タイミングの設定

私が始めた当初は、

積み立て額は旧NISAの3万円/月に設定し、

クレジットカードで自動積立していました。

毎月同じ日に自動で積み立てることで、

株価の変動による影響を平均化でき、

感情に左右されずに投資を継続できます。

一括投資も選択肢ですが、

初心者の場合は時間分散でリスクを抑える毎月の積立が安心です。

もし積み立てを始めるなら、

月1000円でも構わないので、

クレジットカード自動積立にて少額からスタートしてみませんか?

ポイント

- 自動積立で感情に左右されず継続

- 少額(月1000円)でも長期で続けることが資産形成の鍵

- 時間分散でリスクを抑える

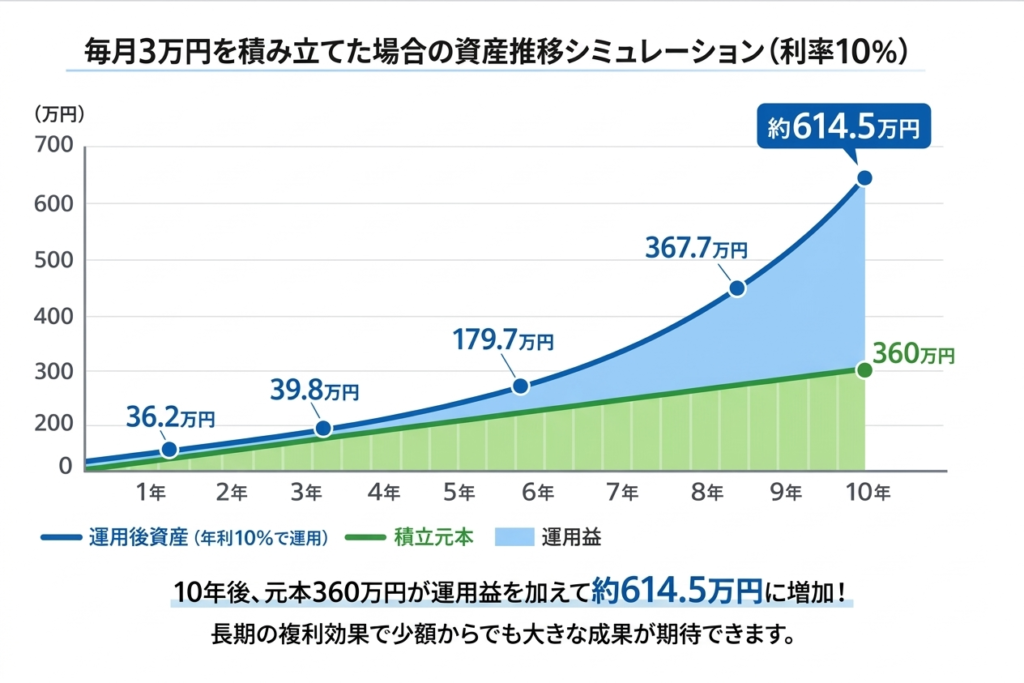

5. 月々のシミュレーション

例えば、

毎月3万円を10年間積み立てた場合、

利率10%で運用すると、

将来の運用金額は約614.5万円になります。

- 元本:360万円

- 運用益:254万円

→ 運用金額:約614.5万円

少額でも長期で積み立てることで、

複利効果により着実に資産を増やすことができます。

これがつみたてNISAの強みであり、

初心者でもコツコツ続けることで大きな成果が期待できる理由です。

※過去の成績は将来の成績を保証するものではありませんが、

複利の力で少額でも長期的に資産を増やせるイメージがつかめます。

6. 注意点・失敗談

投資を始める前に十分情報収集をしていたため、

大きな失敗はありませんでした。

しかし、

小さな失敗としてNASDAQ100を

積立NISAで購入しようと思ったのですが、

誤って一般口座で購入してしまい、

すぐに売却することになりました。

積立額が物足りず、

追加投資を検討することもありますが、

最初は小さく始め、

制度やルールに慣れることが重要です。

ポイント

- 最初は小さく始めて制度やルールに慣れる

- 失敗を経験として学びに変える

7. 実際の運用状況・成果

6年間の運用で、

資産は1,576万円に達しました。

株式の評価損益は+405万円です。

価格が上昇したときは嬉しいものの、

下落しても慌てずに積み立てを続けました。

長期投資では、

一喜一憂せずルール通りに運用することが成功のカギです。

ポイント

- 長期積立は短期の価格変動に振り回されずコツコツ継続

- 上昇・下落どちらでも感情に左右されない

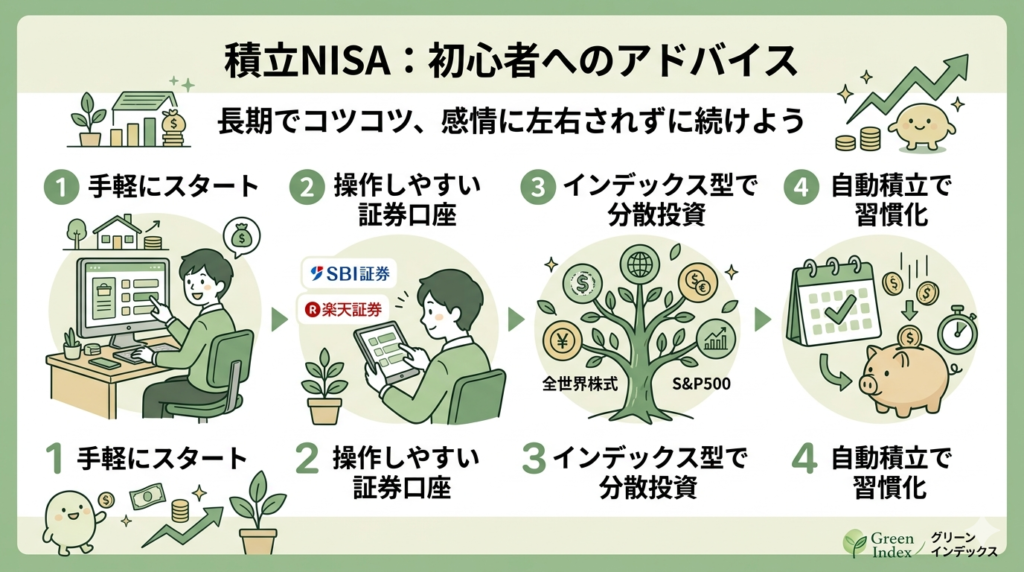

まとめ:初心者へのアドバイス

積立NISAを初めて始める方には、

まず手軽に始められる制度を選ぶことをおすすめします。

証券口座は操作が簡単で情報が豊富なものを選ぶと安心です。

銘柄選びはインデックス型で分散投資が基本で、

毎月の自動積立で習慣化しましょう。

失敗は学びのチャンスとして受け止め、

長期視点で感情に左右されずに続けることが重要です。

ポイント

- 手軽に始められる「つみたてNISA」からスタート

- 操作しやすい証券口座を選ぶ(例:SBI証券・楽天証券)

- インデックス型(オルカン)で分散投資

- クレジットカード自動積立(月1000円から)で習慣化

- 失敗は学びとして活用

- 長期視点で感情に左右されず継続

▼おすすめの関連記事はこちら

コメント