はじめに

40歳になった私は、

子ども2人の教育資金や老後資金を考えながら資産形成をしています。

投資や節税の手段としてよく出てくるのがNISAとiDeCoですが、

「どちらを優先すべきか?」と

迷う方も多いのではないでしょうか。

結論から言うと、

👉 私はNISAを優先し、その余力でiDeCoを活用しています。

具体的には、

教育資金を優先しつつNISAを最大限活用し、

余力でiDeCoを月5,000円積み立てています。

この記事では、私の実体験をもとに、

2026年度版のiDeCoのメリット・デメリットと、

2027年度改正のポイントまで解説します。

1. iDeCoとは?2026年度の最新状況

iDeCoは、

自分で掛金を積み立てて運用し、

原則60歳以降に受け取る個人型年金制度です。

掛金上限は以下の通りです。

- 会社員・公務員:月20,000円〜23,000円(勤務先年金による)

- 自営業者:月68,000円まで

- 専業主婦・主夫:月23,000円まで

主な特徴は次の3つです。

- 掛金が全額所得控除される

- 運用益が非課税

- 受取時に税制優遇がある

さらに2027年度の改正では、

掛金上限や企業型DCとの併用ルールの見直し、

運用商品の拡張が見込まれています。

👉 今後はより柔軟な運用ができる制度になる可能性があります。

2. iDeCoのメリット

(1)掛金が全額所得控除される

iDeCo最大の魅力は節税です。

私は余力で月5,000円だけ積み立てています。

理由は、受取時に適用される退職所得控除を意識しているためです。

ただし、この控除ルールも

以前は「5年ルール」→現在は「10年ルール」に変更されています。

👉 制度は今後も変わる可能性があります。

そのため私は、

👉 「将来の制度に期待しつつ、選択肢を残す」スタンスで運用しています。

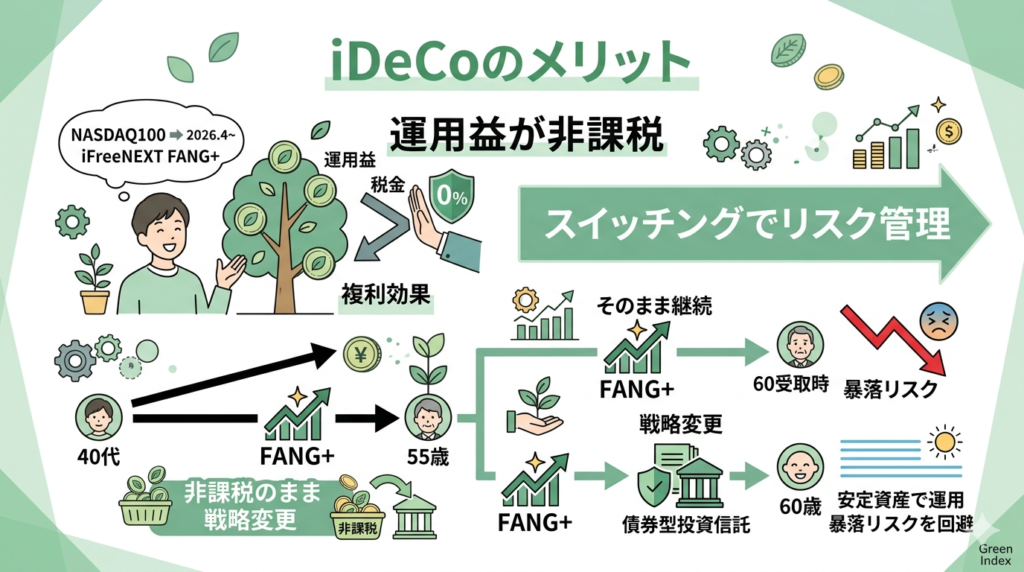

(2)運用益が非課税+スイッチングでリスク管理

私は現在、NASDAQ100に積み立てしています。

そして2026年4月からは、楽天証券のiDeCoで

👉 iFreeNEXT FANG+インデックスに切り替える予定です。

iDeCoは運用益が非課税のため、

長期運用で複利効果が期待できます。

さらに大きな特徴が「スイッチング」です。

- 商品を売却せずに別の商品へ変更できる

- 売却益に税金がかからない

👉 “非課税のまま戦略変更できる”のが最大の強みです。

例えば、

55歳のタイミングで「ハイリスクなFANG+」から「比較的ローリスクの債券型投資信託」へ切り替え、

その後5年間は安定資産で運用することで、

👉 60歳受取時の暴落リスクを回避する ことも可能です。

(3)受け取り時の税制優遇

iDeCoは受け取り方でも税制優遇があります。

- 一時金:退職所得控除

- 年金方式:公的年金等控除

私はまだ受け取り方法を決めていません。

退職金との兼ね合いで税負担が変わるため、

👉 ここは「卒業試験」だと思って、60歳の時にじっくり考える予定です。

3. iDeCoのデメリット

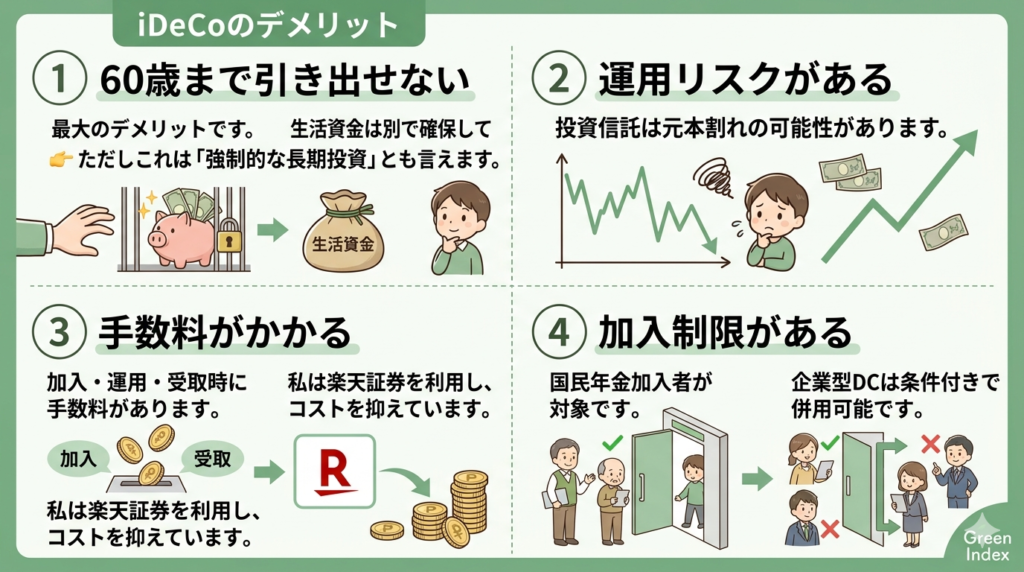

(1)60歳まで引き出せない

最大のデメリットです。

👉 ただしこれは「強制的な長期投資」とも言えます。

生活資金は別で確保しておけば問題ありません。

(2)運用リスクがある

投資信託は元本割れの可能性があります。

👉 ハイリスクな商品を選ぶ場合は、スイッチングでリスク調整が必要な場合もあります。

(3)手数料がかかる

加入・運用・受取時に手数料があります。

私は楽天証券を利用し、コストを抑えています。

(4)加入制限がある

国民年金加入者が対象です。

企業型DCは条件付きで併用可能です。

4. 2027年度改正のポイント

- 掛金上限の見直し

- 加入年齢上限の部分的な引き上げ

- 企業型DCとの併用ルールの柔軟化

👉 働き方の多様化に合わせて、制度全体が見直される方向です。

👉 これまで使いにくかった層にも、活用しやすくなる可能性があります。

詳細が分かり次第、また記事にしようかと思います。

5. iDeCoを活かすポイントと向いている人

iDeCoを活用するうえで大切なのは、次の4つです。

- 税制メリットを活用する

- 長期運用を前提にする

- スイッチングを活用する

- 低コストの金融機関を選ぶ

これらを踏まえると、iDeCoは次のような人に向いています。

・老後資金を計画的に積み立てたい人

・節税効果を活かしたい人

・長期投資に耐えられる人

・スイッチングで柔軟に運用したい人

一方で、

👉 近い将来に資金が必要な人は、NISAや現金との併用が安心です。

👉 iDeCoは「長期・節税・計画性」が合う人にこそ効果を発揮する制度です。

まとめ

iDeCoは

👉 「節税」「非課税」「受取優遇」の3つが大きな魅力です。

一方で、

👉 「60歳まで引き出せない」という制約もあります。

私は、

👉 NISA優先+iDeCoは余力(月5,000円)

このバランスで運用しています。

制度は今後も変わる可能性があります。

だからこそ、

👉 柔軟に動ける余白を残しておくことが大切です。

💡私の戦略メモ

- 通常投資:NASDAQ100

- iDeCo:FANG+へ切替予定(2026年4月)

- 月5,000円積立(余力運用)

- スイッチングでリスク調整

- 教育資金優先+NISA最大活用

- 受取方法は退職金と合わせて慎重に判断

▼おすすめの関連記事はこちら

コメント