はじめに:教育費は「早く・シンプルに」準備するのが一番

子どもが生まれると、

毎日の成長に喜びを感じる一方で、

将来必要になるお金のことも気になり始めます。

特に教育費は、

幼稚園から大学まで含めると大きな出費になり、

夫婦で話しても漠然とした不安になりがちです。

結論から言うと、

教育費準備は

「早く始めて、シンプルに積み立てる」ことが一番の安心につながります。

我が家では、

- 子ども2人の教育費として

- 合計で毎月10万円(1人あたり5万円)を積立

- 全世界株式(オルカン)で長期運用

という形で準備しています。

この記事では、

2歳と0歳の子どもがいる我が家の実例をもとに、

教育費準備の考え方や投資戦略、日々の工夫について紹介します。

※本記事は個人の資産形成の一例であり、投資を推奨するものではありません。

この記事はこんな方におすすめです

・子どもの教育費がどれくらい必要か不安な方

・いつから教育費を準備すればいいか迷っている方

・貯金か投資かで悩んでいる方

・オルカンなどインデックス投資で教育費を準備したい方

そんな方の参考になれば嬉しいです。

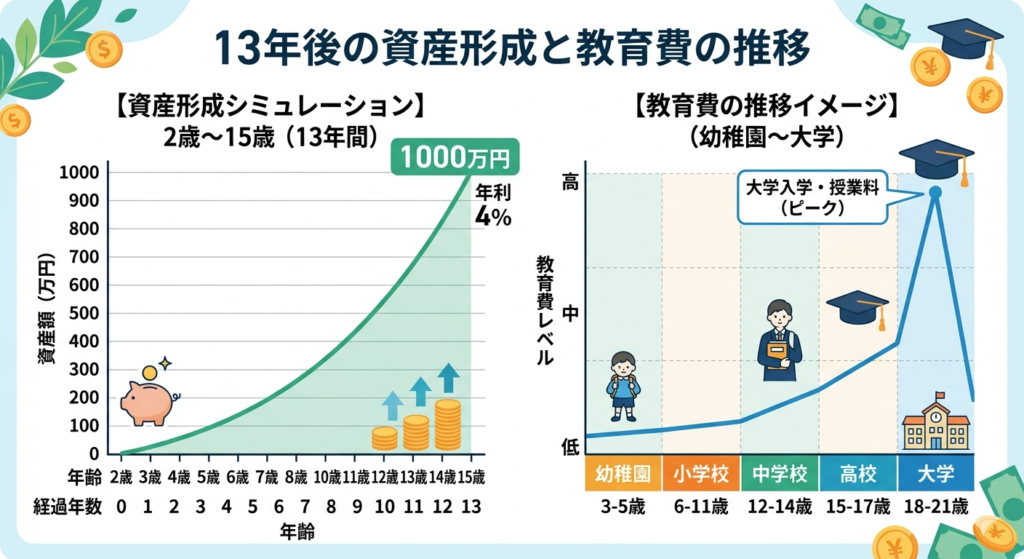

教育費は想像以上にかかる

文部科学省の「子供の学習費調査」などをもとにした試算では、

幼稚園から大学まで進学した場合、

教育費の総額は

約800万〜1000万円前後

が一つの目安とされています。

※ただし進学先(公立・私立)や塾・習い事の有無で大きく変動します

もちろん、

- 公立か私立か

- 自宅通学か一人暮らしか

によって金額は変わりますが、

目安としては1人1000万円前後を想定しておくと安心です。

教育費は「小さく切り分ける」

教育費は一度に考えると、

とても大きな金額に感じます。

しかし私は

「大きな問題は、小さく切り分ける」

ことが大切だと考えています。

例えば、

2歳から13年間、

毎月5万円を年利4%で運用した場合、

長期の複利効果を前提にすると、

- 元本:約780万円

- 将来価値:約1000万円前後(試算ベース)

になります。

遠い未来の大きな金額も、

「毎月5万円の積立」として考えると現実的な目標に変わります。

心理的なハードルを下げることが、

最初の一歩です。

我が家の教育費積立

我が家には子どもが2人います。

私は

「子どもの教育費は自分で準備する」

と決めて、

毎月合計10万円を積み立てています。

この10万円は、

将来の教育費として

- 学費

- 習い事

- 教材費

- 進学時のまとまった支出

などを想定した積立です。

最初は「本当に続けられるのか」という不安もありましたが、

夫婦で固定費と変動費を見直すことで、

無理なく継続できる形になりました。

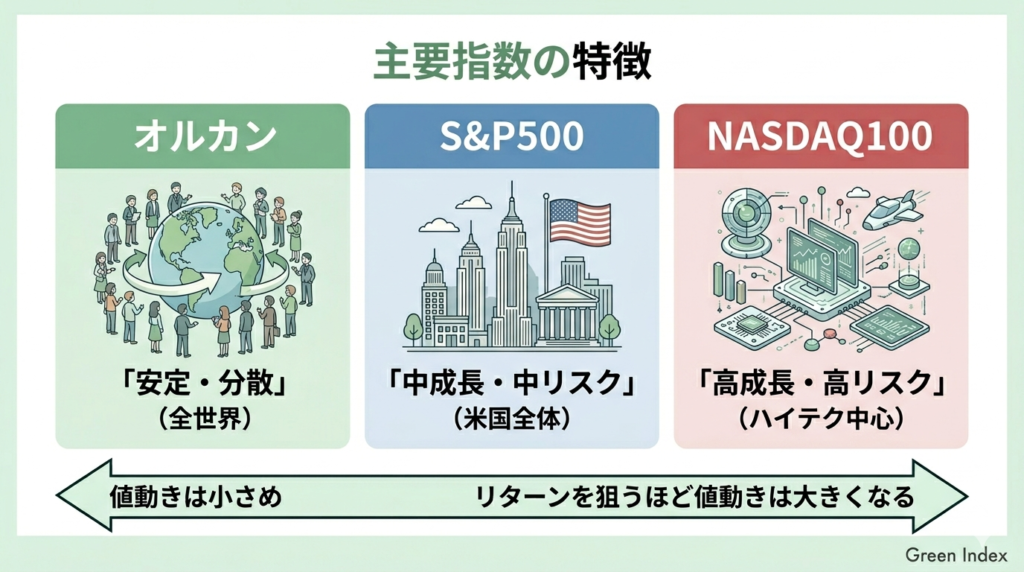

教育費投資にオルカンを選んだ理由

私の資産運用ではNASDAQ100をコアにしていますが、

教育費は別の戦略を採用しています。

理由はシンプルで、

「自分のリスクで、子どもの進学時期を左右したくない」

からです。

教育費は「いつ使うか」が決まっている資金です。

そのため、

成長性だけでなく安定性と分散性も重視する必要があります。

そこで選んだのが

**全世界株式インデックス(オルカン)**です。

オルカンは

- 世界中の企業に分散投資できる

- 特定の国や企業に依存しない

- 長期的な経済成長に連動しやすい

という特徴があります。

教育資金としては、

**「大きく増やすこと」よりも「大きく崩さないこと」**が重要だと考えています。

そのため私は、

成長性のNASDAQ100とは分けて、

教育費にはオルカンを採用しています。

少額でも続ける仕組み

積立を続ける上で大切なのは、

無理をしないことです。

我が家では教育費の積立をすべて「仕組み化」しています。

- 児童手当:月3万円

- 会社の子ども手当:月2万円

- 給与からの自動積立:月5万円

合計で毎月10万円を、

意識せず積み立てられる形にしています。

また、

運用は楽天証券で全世界株式(オルカン)をクレジットカード積立(楽天カード決済)で行っており、

自動で積み立てが継続される仕組みにしています。

生活費とは完全に切り離し、

**「先に積立が引かれる状態」**を作ることで、

無理なく継続できます。

将来、子どもに伝えたいこと

今はまだ2歳と0歳なので、

お金の話をする段階ではありません。

その代わり、

- 絵本の読み聞かせ

- 自分で選ばせる経験(服・おやつなどの小さな選択)

- 「なぜ?」を一緒に考える時間

を大切にしています。

将来は、

子ども名義の証券口座を開設し、

NISAを使った長期投資も一緒に体験させる予定です。

例えば、

- お年玉やお小遣いの一部を積立に回す

- 「使う・貯める・増やす」を分けて管理する

- 実際に資産の増減を一緒に見る

といった形で、

お金の流れを“体験として”理解できる環境を作りたいと考えています。

投資は単なるお金を増やす手段ではなく、

安心・時間・選択肢を増やすための道具でもあります。

まとめ:2歳から始める教育費準備

教育費は大きな不安に感じやすいですが、

早く始めてコツコツ積み立てれば、

現実的に準備できます。

ポイントは以下の通りです。

- 教育費は1人約1000万円を目安に考える

- 月額に分解すると現実的な目標になる

- 2歳から13年・月5万円・年利4%で約1000万円のイメージ

- 長期前提でオルカンなどの分散投資を活用する

- 児童手当などを組み合わせて無理なく続ける

- 重要なのは「完璧な計画」より「早く始めること」

子どもの未来の選択肢を広げるためにも、

できる範囲から少しずつ積み立てていきましょう。

教育費準備は、

子どもの未来へのプレゼントです。

最後に

今日の小さな積立が、

将来の大きな安心につながります。

もしまだ教育資金の積立を始めていない場合は、

NISAを活用して月1万円からでも十分スタートできます。

時間を味方につけることで、

将来の差は大きくなっていきます。

▼おすすめの関連記事はこちら

-120x68.png)

-120x68.png)

コメント